2026-06-05 14:58:10 知识 87

柏氏锯鳞鱼,日本、印度、成群活動,泰國、台灣、

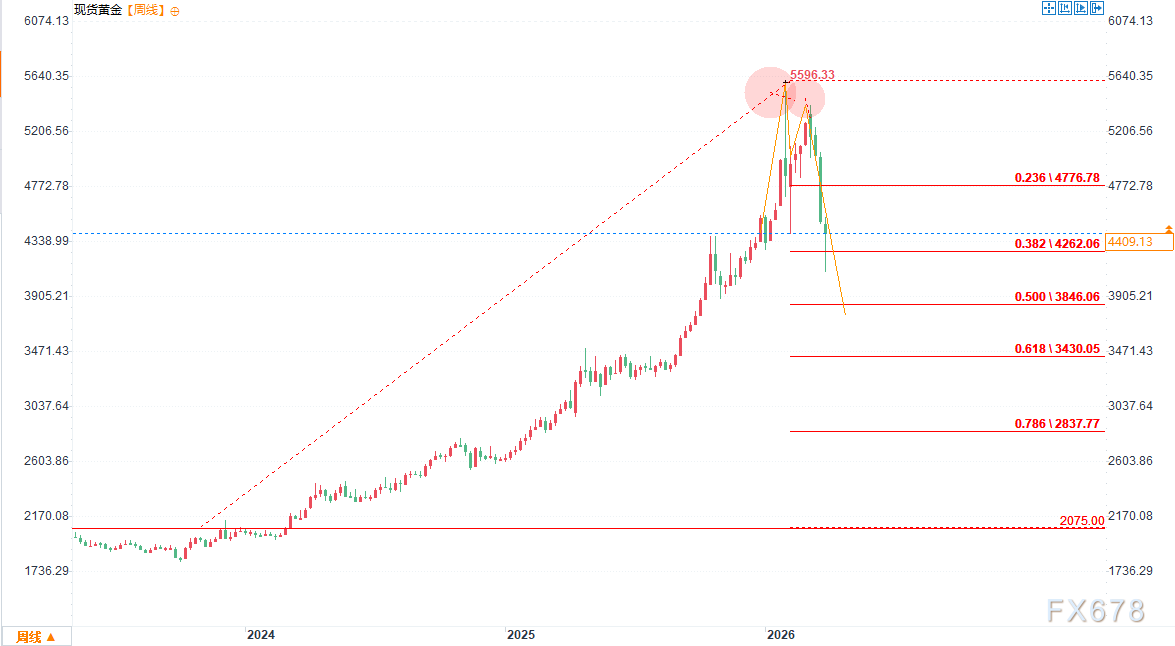

黄金牛市顶部已确认?

大型翻车现场!“大师”街头收钱“消灾”?“粤小正”一招当场拆穿

三月的北京,两会刚刚闭幕。《人民日报》选择的第一位专访对象,是一个在汽车圈摸爬滚打了36年的人——长城汽车董事长魏建军。

这个时间节点耐人寻味。此刻的中国汽车市场,正处于一种吊诡的繁荣:销量屡创新高,价格战却愈打愈烈;新能源渗透率节节攀升,车企净利润却在集体承压;品牌数量空前庞大,但真正能让消费者放心托付的,又有几个?

魏建军在专访中说了一句话,值得整个行业反复咀嚼:“做企业就要做一家有公信力的企业。”

这不是一句正确的废话。这是一个从业36年的人,在看遍了无数起落之后,给出的一个带着体温的判断。

当“降价”成为唯一的竞争语言

过去两年,中国汽车市场的主旋律只有一个词:降价。特斯拉率先打响,比亚迪跟进,随后几乎所有主流品牌陷入被动卷入的价格漩涡。发布会上,“价格屠夫”成了褒义词;财报里,毛利率下滑成了家常便饭。

这场战争有赢家吗?从短期销量来看,有。但魏建军指出了一个更深层的问题——当企业把所有资源都投入到“怎么卖出去”这件事上,“卖出去之后怎么负责”这个问题,开始变得模糊。

汽车不是一次性消费品。一辆车的使用周期通常在8到15年,期间涉及保养、维修、软件升级、安全召回乃至二手残值。消费者在签下那份购车合同的瞬间,买的不仅是一堆钢铁和芯片,更是对品牌的一份长期信托。

但当整个行业都在用“今天下单明天提车,顺便再送你六万元油卡”来冲击GMV时,这份信托关系正在悄悄松动。

“兜底”这个词,比任何配置参数都重

魏建军在专访中用了一个具体的表述:要有“为用户兜底的精神”。

这个说法值得停下来想一想。什么叫兜底?不是出了问题之后的公关危机管理,不是在投诉量爆发之后被动召回,而是在产品设计之初、在供应链选择之时、在售后体系搭建之际,就把"最坏的情况我来承担"这个逻辑内建进去。

对科技行业来说,这个概念并不陌生。苹果一年一度的隐私报告、谷歌的数据可携带承诺、微软的软件服务协议——这些都是科技公司向用户输出信任的基础设施。而在汽车这个正在快速科技化的产品品类上,这套基础设施的建立,才刚刚开始。

中国消费者对汽车品牌的信任,正处于一个微妙的转折点。智能化、电动化的浪潮带来了前所未有的产品创新速度,但同时也带来了更高的不确定性:软件OTA会不会改变我已经付钱买到的功能?电池衰减到什么程度我能获得补偿?这家公司五年后还在吗?

这些问题,没有一张漂亮的参数表能回答。能回答的,只有品牌长期行为所积累的——信誉。

人民日报的选择,本身就是一个信号

值得关注的是此次专访的背景本身。今年是“十五五”规划开局之年,在两会结束后的关键窗口期,《人民日报》将首访对象选定为魏建军,并以"公信力先行者"的定位为其背书。这是魏建军第三次登上人民日报的专访版面——这个频次,在汽车圈内几乎绝无仅有。

这种官方媒体的注意力配置,传递了一个清晰的信号:在国家推动汽车产业“由大变强”的叙事框架中,诚信经营、长期主义、守护行业生态,正在被提升到与技术创新同等重要的位置。

这并非没有现实根据。中国汽车出口量近年来大幅攀升,2024年已跃居全球第一。但出口销量的增长,并不等同于品牌信任的输出。在海外市场,中国车企面临的最大挑战之一,恰恰不是产品力,而是品牌公信力——消费者凭什么相信一个陌生品牌,会在他购车三年后仍然履行承诺?

魏建军提出的“带着公信力走向全球,让用户信任中国车”,与其说是一句口号,不如说是一道未解的命题。

从价格竞争到信用竞争,路有多远?

当然,“建立信任”说起来容易,做起来是一套极其复杂的系统工程。它意味着不能为了冲销量而过度承诺,意味着出了问题要承担而不是甩锅供应商,意味着在用户投诉面前要有真实的解决路径而不是公关话术。

魏建军以长城汽车36年的实践为例,将“信”定义为一种降低交易成本的核心资产——在一个用户对品牌高度警惕的市场里,信任本身就是竞争力,是难以被价格战复制的壁垒。

这个逻辑,正在越来越多的消费者行为数据中得到印证:在汽车这个决策周期长、使用风险高的品类,真正能穿越价格战周期的品牌,无一例外都是那些在存量用户中积累了大量“兜底口碑”的品牌。

中国汽车市场的下半场,争的不是谁的续航更长、谁的智驾更强。争的是:当消费者把十几二十万交给你的时候,他睡得着觉吗?

这才是魏建军此次专访,真正想问的那个问题。

" onerror="this.src='http://7667967.lacainfo.com/template/news/NEWS-13/static/images/nopic.png'">价格战打到尽头,魏建军想靠“信任”重建汽车产业竞争秩序

在鲤城万达广场旁,一方草坡被各色花卉层层叠叠铺满,粉紫黄白的花浪随风摇曳,漫步其间可见红风车伫立坡顶,与缤纷花海相映成趣。从高空俯瞰,这处花海宛若一条灵动的鲤鱼;夜幕降临,创意灯光次第亮起,光影勾勒出鲤鱼游弋的模样,将年味与浪漫拉满。

在李贽公园,原本的空地已变身为一片生机盎然的花漾盛境,各色花卉迎风绽放,红的热烈、黄的明媚、粉的温柔,宛若打翻了新春的调色盘,一幅充满年味与生机的生活画卷在此徐徐展开。

此外,高山夜市的休闲草阶、江南大街的海丝文化主题彩绘同样令人眼前一亮。据悉,为持续提升城市颜值与生态品质,丰富市民休闲打卡体验,江南城建集团于节前全面启动绿化主题打卡点打造工作,以花卉、绿植为核心载体,同步推进节点景观、配套设施升级,以崭新形象迎接马年春节。

高山夜市休闲草阶

江南大街海丝文化彩绘

“此次我们选取鲤城万达广场、高山夜市、李贽公园以及江南大街等处,推进绿化打卡景观建设。”江南城建集团相关负责人介绍,他们精选耐寒、易养护、观赏性强的时令花卉与常绿绿植,全方位点缀城市角落,累计使用各类花卉45万株、新增绿色草皮、花卉彩带近4万平方米。目前,工程已打造新春贺岁墙3座、新增景墙2处、公益文化彩绘版面约1200平方米。

值得一提的是,为切实解决群众打卡出行停车难题,江南城建集团还同步升级完善配套设施,新增停车位约400个,全方位提升新区生态质感与打卡体验感。

古韵生新景,年味满街巷

新春逛花海,不必远行

快点带上家人好友

到江南新区

赴一场春景与烟火之约

原标题:白天花海,夜景更绝!就在江南新区!" onerror="this.src='http://7667967.lacainfo.com/template/news/NEWS-13/static/images/nopic.png'">白天花海,夜景更绝!就在鲤城江南新区!

你是否曾在面对医疗费用时感到压力山大?在南宁和广州,普惠医疗险和医疗险报销比例成为人们热议的话题。本文将带你一探究竟,解答你心中的疑惑,让你在医疗保障的道路上更加从容不迫。

一. 南宁普惠医疗险怎么选?

在南宁,选择普惠医疗险首先要明确自己的需求。比如,如果你是年轻上班族,可能更关注门诊和住院的报销比例;而中老年人则可能更看重重大疾病的保障。因此,先梳理好自己的健康状况和医疗需求,才能有的放矢。

接下来,关注保险的报销范围和比例。南宁的普惠医疗险通常涵盖住院、门诊、手术等费用,但不同产品的报销比例和上限可能差异较大。比如,有的产品住院报销比例高达90%,但门诊可能只有50%。建议选择报销比例高、覆盖范围广的产品,这样在需要时能更大程度减轻经济负担。

购买时还要注意等待期和免赔额。等待期是指投保后多久可以享受保障,一般30天到90天不等,选择等待期短的产品更实用。免赔额则是保险公司不赔付的部分,比如500元以下的费用不赔。如果预算允许,可以选择免赔额较低的产品,这样小额医疗费用也能得到报销。

价格也是重要考量因素。南宁的普惠医疗险价格相对亲民,但不同年龄段和健康状况的保费会有所不同。年轻人保费较低,而中老年人或已有慢性病的人群保费可能较高。建议根据自己的经济状况选择合适的产品,不要盲目追求高保额而忽略保费负担。

最后,选择正规渠道购买。可以通过保险公司官网、线下网点或正规代理平台购买,确保保单真实有效。同时,仔细阅读条款,特别是免责条款和理赔流程,避免日后产生纠纷。

举个例子,小李是一名南宁的上班族,他选择了报销比例高、等待期短的普惠医疗险。一次意外住院花费了1万元,由于报销比例高达90%,他实际只支付了1000元,大大减轻了经济压力。可见,选对产品真的能帮上大忙!

图片来源:unsplash

二. 广州医疗险报销比例知多少?

广州的医疗险报销比例,是很多人在选择保险时关注的重点。首先,我们要明确一点,不同的医疗险产品,报销比例是不一样的。一般来说,基础型的医疗险报销比例可能在70%左右,而一些高端或者全面型的医疗险,报销比例可以达到90%甚至更高。但这并不是说报销比例越高越好,因为高报销比例往往伴随着更高的保费。

在选择医疗险时,我们还需要考虑的是,报销比例是否涵盖了所有医疗费用。有些医疗险产品虽然报销比例高,但是仅限于住院费用或者特定病种的治疗费用,而门诊费用、药品费用等可能不在报销范围内。因此,了解清楚保险条款中关于报销范围的规定,对于选择适合自己的医疗险至关重要。

此外,广州的医疗险报销比例还可能受到医院等级的影响。一般来说,在三级甲等医院就诊,报销比例可能会比在社区医院就诊要低一些。这是因为三级甲等医院的医疗费用普遍较高,保险公司为了控制风险,会相应调整报销比例。因此,在选择医疗险时,也要考虑自己通常就诊的医院类型。

还有一个不容忽视的因素是免赔额。免赔额是指在保险公司开始赔付之前,被保险人需要自行承担的一部分医疗费用。免赔额的高低直接影响着实际报销比例。有些医疗险产品虽然标榜高报销比例,但是设置了较高的免赔额,这样一来,实际能够报销的金额就会大打折扣。因此,在选择医疗险时,一定要仔细比较不同产品的免赔额设置。

最后,我们还要提醒大家,医疗险的报销比例并不是一成不变的。随着医疗费用的上涨和保险市场的变化,保险公司可能会调整报销比例。因此,定期审视自己的医疗险保障,根据实际情况进行调整,是非常必要的。总之,广州的医疗险报销比例受多种因素影响,选择时需综合考虑,才能找到最适合自己的保障方案。

三. 购买医疗险前必看的注意事项

购买医疗险前,首先要明确自己的保障需求。比如,您是否经常出差或旅行?如果是,选择一款覆盖全国甚至全球的医疗险会更合适。其次,关注保险的等待期和免赔额。等待期是指从购买保险到能够享受保障的时间,而免赔额则是您需要自行承担的部分。这两个因素直接影响到您何时能够获得赔付以及赔付的金额。再者,仔细阅读保险条款,特别是关于赔付比例、赔付上限和除外责任的部分。这有助于您了解在哪些情况下能够获得赔付,以及赔付的具体金额。此外,考虑保险公司的服务质量和理赔效率。一个好的保险公司不仅能够提供全面的保障,还能在您需要时快速响应,简化理赔流程。最后,不要忽视续保条件。一些医疗险在您首次购买时可能条件宽松,但续保时可能会有更严格的健康要求或更高的保费。因此,选择一款续保条件友好的医疗险,可以为您提供更长期的保障。总之,购买医疗险是一项需要细致考虑的决定。通过以上几点,您可以更有针对性地选择适合自己的医疗险,确保在需要时能够得到有效的保障。

四. 真实案例分享:医疗险如何帮您解忧?

小李是南宁的一名普通上班族,平时身体健康,很少去医院。去年初,他突然感到腹部剧痛,去医院检查后发现是急性阑尾炎,需要立即手术。手术费用加上住院费,总共花费了近2万元。幸好小李之前购买了普惠医疗险,根据保险合同,他报销了70%的费用,自己只需承担6000元。这笔报销款大大减轻了他的经济压力,让他能够安心养病,不必为医疗费用发愁。通过这次经历,小李深刻体会到医疗险的重要性,建议身边的朋友也尽早购买。

小张是广州的一名自由职业者,收入不稳定,平时也很少关注保险。去年底,他因意外摔伤导致骨折,住院治疗花费了3万元。由于没有购买医疗险,他只能自费承担全部费用。这次意外让小张意识到医疗险的必要性,于是他立即购买了一份医疗险。没想到,几个月后他因肠胃炎住院,这次医疗险报销了80%的费用,自己只需支付6000元。小张感慨道,医疗险真是‘雪中送炭’,尤其是对于收入不稳定的自由职业者来说,更是一份重要的保障。

王阿姨是南宁的一名退休老人,平时身体还算硬朗,但年纪大了难免有些小毛病。去年她因高血压住院,花费了1.5万元。幸好她早年为家人和自己购买了医疗险,这次报销了60%的费用,自己只需支付6000元。王阿姨说,医疗险对老年人尤其重要,因为年纪大了,医疗费用会越来越高,有了医疗险,不仅减轻了经济负担,也让子女们少操心。

陈先生是广州的一名年轻父亲,平时工作忙碌,很少关注保险。去年他的孩子因肺炎住院,花费了2万元。由于没有给孩子购买医疗险,他只能自费承担全部费用。这次经历让陈先生意识到,孩子的健康同样需要保障。于是他立即为孩子购买了一份医疗险,没想到几个月后孩子因感冒住院,这次医疗险报销了75%的费用,自己只需支付5000元。陈先生说,医疗险不仅是对自己的保障,更是对家人的一份责任。

通过这些真实案例,我们可以看到,医疗险在不同场景下都能发挥重要作用。无论是突发疾病、意外受伤,还是日常小病,医疗险都能为我们减轻经济负担,提供一份安心保障。建议大家根据自身情况,尽早购买合适的医疗险,为自己和家人的健康保驾护航。

五. 不同人群的医疗险购买指南

对于刚步入职场的年轻人,医疗险的选择应以基础保障为主。建议选择保费较低、保障范围涵盖常见疾病和意外伤害的医疗险。例如,小李,23岁,刚参加工作,收入有限,他选择了一款年保费仅几百元,但涵盖门诊和住院费用的医疗险,这样既不会给生活带来负担,又能获得基本保障。

对于有家庭的已婚人士,医疗险的选择应更注重全面性和家庭保障。建议选择涵盖家庭成员共享保额的产品,同时关注重疾保障和住院津贴。例如,张先生,35岁,已婚有小孩,他选择了一款家庭共享保额的医疗险,全家人都能享受到保障,而且重疾保障和住院津贴也让他更安心。

对于中老年人,医疗险的选择应侧重于慢性病和重大疾病的保障。建议选择保费相对较高,但保障范围广、赔付比例高的医疗险。例如,王阿姨,60岁,有高血压和糖尿病,她选择了一款专门针对中老年人的医疗险,虽然年保费稍高,但涵盖了慢性病管理和重大疾病的治疗费用,让她和家人都感到安心。

对于自由职业者和个体经营者,医疗险的选择应注重灵活性和高保障。建议选择可自由调整保额和保障期限的产品,同时关注意外伤害和重大疾病的保障。例如,刘先生,40岁,自由职业者,他选择了一款可根据自身需求调整保额的医疗险,同时附加了意外伤害和重大疾病保障,确保在收入不稳定的情况下也能获得全面的医疗保障。

对于有特殊健康需求的人群,如孕妇、慢性病患者等,医疗险的选择应更加个性化。建议选择针对特定健康需求设计的产品,并仔细阅读保险条款,确保保障范围符合自身需求。例如,李女士,30岁,怀孕期间,她选择了一款专门为孕妇设计的医疗险,涵盖了孕期检查和分娩费用,让她在特殊时期也能得到全面的保障。

结语

无论是南宁的普惠医疗险,还是广州的医疗险报销比例,选择适合自己的保险方案至关重要。通过本文的详细解读和案例分享,我们希望能帮助您更好地理解医疗险的报销机制和购买要点。记住,合理的保险规划不仅能为您的生活增添一份安心,还能在关键时刻提供必要的经济支持。现在就开始行动,为自己和家人选择一份合适的医疗险吧!

以上就是本篇文章全部内容,2025如何快速购买合适的医疗险?给大家整理了市场第一梯队产品,小病不愁,大病不慌!>>>点击这里,预约专业顾问咨询!